税金について

税金関連情報メニュー

町県民税・固定資産税

所有者不明土地に係る固定資産税について (PDFファイル: 123.0KB)

中小事業者等が所有する償却資産及び事業用家屋に係る令和3年度分の固定資産税の軽減措置について (PDFファイル: 519.0KB)

税に関するQ&A

町県民税・固定資産税

町県民税(住民税)

個人

課税

当該年の1月1日に上牧町に住所があり、前年に所得があった方

税額等

前年中の所得を基準に計算

- 均等割

町民税 3,000円

県民税 1,500円(内500円は県森林環境税)

但し、平成26年度から平成35年度までは、地方財確法第2条の規定により町民税・県民税それぞれに500円が加算されます - 所得割

課税標準額(総所得―所得控除額)×税率 - 特別徴収

給与所得者、毎年6月から翌年5月まで毎月給与から差し引く - 普通徴収

上牧町は年4回(6月・8月・10月・翌年1月)期別納付

法人

法人等の設立・開設・異動

町内に法人等を設立・開設する場合は「法人設立(支店等の設置・転入設立)申告書」、各種変更が生じた場合は「法人内容等異動届」が必要です。添付書類は以下のとおりです。

法人の設立・設置・変更に伴う届出書類 (PDFファイル: 74.7KB)

課税・税額等

前年中の所得を基準に計算。それぞれの法人が定める事業年度の終了後、一定期間内に法人が申告し納付します

確定申告

- 均等割

資本金等の金額、従業員数により算出

上牧町法人住民税の均等割税率 (PDFファイル: 94.0KB)

- 法人税割

課税標準額×12.3%(平成26年度9月30日以前に開始する事業年度)

課税標準額×9.7%(平成26年10月1日から令和元年9月30日に開始する事業年度)

課税標準額×6.0%(令和元年10月1日以後に開始する事業年度)

中間申告

事業年度が6ヶ月を超える法人は、次のいずれかの方法により中間申告を行う必要があります

(ただし、前事業年度の法人税額に(6 /前事業年度の月数)を乗じた金額が10万円以下の法人、寮等のみが所在する法人である場合は中間申告を要しない)

- 予定申告

前事業年度の法人税割額に(6 /前事業年度の月数)を乗じて得た法人税割額、均等割額を申告納付

(法人税割の税率引き下げに伴い、令和元年10月1日以後開始する最初の事業年度に係る予定申告については、前事業年度の法人税割額の3.7/12とする経過措置があります。) - 仮決算による中間申告

事業年度開始6ヶ月の期間において仮決算を行い、法人税割額、均等割額を申告納付

固定資産税

課税

固定資産税は、毎年1月1日現在の土地、家屋、償却資産の所有者に課税されます。

税額計算方法

固定資産税額=固定資産課税標準額×1.4%

土地

原則として、評価額が課税標準額となりますが、住宅の敷地となっている土地(住宅用地)については、特例措置があり、課税標準額が低く算定され、税額が軽減されています。住宅の敷地となっている土地(住宅用地)は、小規模住宅用地と一般住宅用地に分けて課税標準の特例措置が適用されます。

- 小規模住宅用地(住宅やアパートの敷地で200平方メートル以下の部分)

課税標準額=評価額の1/6 - 一般住宅用地(住宅やアパートの敷地で200平方メートルを超える部分)

課税標準額=評価額の1/3

(例)300平方メートルの住宅用地であれば、200平方メートルが小規模住宅用地で

残り100平方メートルが一般住宅用地になります。

(注意)アパート・マンション等の場合は、戸数×200平方メートル以下の部分が小規模住宅用地となります。

家屋

原則として価格(評価額)が課税標準額となります。新築された住宅で次の要件を備えるものについては、新たに課税される年度から、下記2に掲げる期間について床面積120平方メートル相当分の固定資産税額が2分の1減額されます。

- 適用要件

- 専用住宅、併用住宅であること。併用住宅については、居住用部分の床面積が全体の2分の1以上のものに限られます。

- 床面積が50平方メートル(一戸建以外の賃貸住宅にあたっては40平方メートル)以上280平方メートル以下

- 適用期間

- 一般住宅分

新築後3年度分(長期優良住宅新築後5年度分) - 3階建以上の耐火構造・準耐火構造の住宅

新築後5年度分(長期優良住宅新築後7年度分)

- 一般住宅分

住宅建替え中の土地に係る特例措置

上牧町では、賦課期日(1月1日)において、住宅の敷地となっている土地については、特例により税負担が軽減されておりますが、住宅用の家屋が建設されていない土地や建設中の土地については、原則として特例は適用されません。しかし、住宅の建替えの場合下記の要件を満たすと「建替え特例」として認定され、軽減措置を継続して受けることができます。

この特例を受けるには、当該土地の所有者からの申告が必要となりますので、要件をご確認いただき、申告書の提出をお願いいたします。

なお、提出していただいた後、要件を満たさなくなった場合は、土地の住宅用地の特例の適用を除外し、非住宅用地として税額の変更を行いますので、ご理解のほどよろしくお願いいたします。

建替え特例の認定要件

- 当該土地が、前年度の賦課期日(1月1日)時点で住宅用地であったこと。

- 当該土地について、住宅の建設が今年度の賦課期日において基礎工事に着手しており、来年度の賦課期日までに完成すること。

- 住宅の建替えが、建替え前の敷地と同一の敷地において行われること。

- 当該土地の所有者が、前年度の賦課期日と今年度の賦課期日において原則として同一(直系親族等)であること。

- 建替えにおいて取壊した家屋の所有者と建設中の家屋の所有者が、原則として同一(直系親族等)であること。

住宅建替えに係る住宅用地認定申告書 (PDFファイル: 102.9KB)

普通徴収

上牧町は年4回(5月・7月・11月・翌年2月)期別納付となります。

固定資産税(償却資産)に関する申告のお願い

固定資産税(償却資産)に関する申告について、別添ファイルのとおりお知らせします。

固定資産税(償却資産)に関する申告のお願い (PDFファイル: 143.3KB)

1.償却資産申告書(第26号様式) (PDFファイル: 209.0KB)

2.全資産増加資産明細書(第26号様式別表1) (PDFファイル: 125.9KB)

3.減少資産明細書(第26号様式別表2) (PDFファイル: 100.2KB)

4.償却資産申告書の記載要領 (PDFファイル: 163.1KB)

6.別表(申告対象償却資産の例示) (PDFファイル: 78.6KB)

申告にあたり、下記の耐用年数表をご参照ください。

2【耐用年数表】建築附属設備 (PDFファイル: 244.9KB)

3【耐用年数表】構築物 (PDFファイル: 486.7KB)

4【耐用年数表】器具及び備品 (PDFファイル: 569.4KB)

5【耐用年数表】機械及び装置 (PDFファイル: 526.7KB)

固定資産税縦覧帳簿について

固定資産税では、土地と家屋の価格を縦覧帳簿で見ることが出来ます。縦覧期間は毎年4月1日から固定資産税の最初の納期限の日(5月末)です。縦覧できるのは、納税義務者、相続代表者、納税管理人、代理人です(代理人の場合は委任状が必要です)。

詳しくは税務課(役場内線148番)まで

固定資産税(宅地)の路線価図の公開について

上牧町税務課では、固定資産税の宅地評価について納税者に理解と認識を深めていただくために、路線価図などの公開を行います。

対象地目

宅地

対象範囲

全ての路線価

とき

4月1日から(土・日・祝日を除く)8時30分から午後5時30分まで

ところ

役場1階税務課

問い合わせ先

税務課固定資産税係 役場内線126番

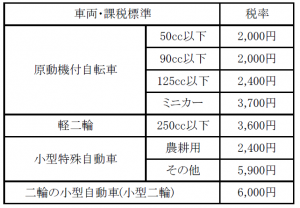

軽自動車税(種別割)

軽自動車税(種別割)の概要

軽自動車税(種別割)は、原動機付自転車、軽自動車、小型特殊自動車、二輪の小型自動車(以下、「軽自動車等」といいます。)の所有に対してかかる税金です。軽自動車税(種別割)は、4月1日現在において軽自動車等を所有しているかたに課税されます。

(注意)月割課税制度はありませんので、4月2日以降に廃車等した場合もその年度は課税されます。

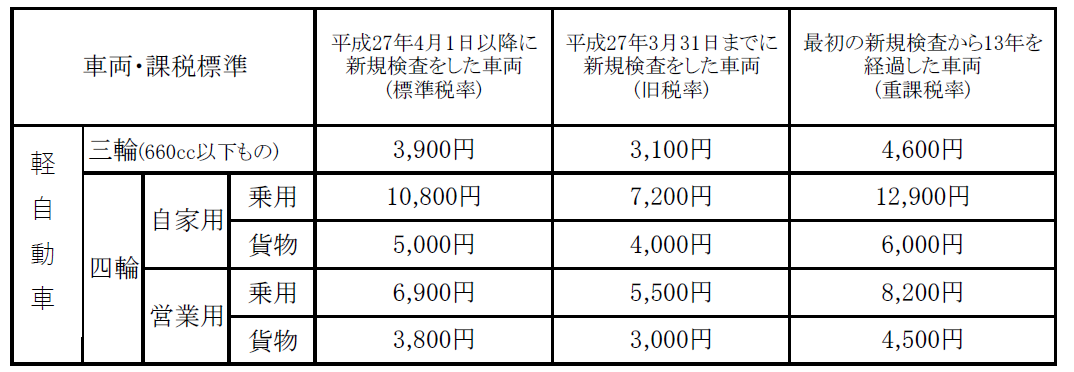

税率

原動機付自転車・二輪車

(注意)ボートトレーラー等の被けん引車(長さ3.40メートル以下、幅1.48メートル以下、高さ2.00メートル以下のもの)については、軽自動車の二輪・三輪・四輪の区分に応じて税金が課されます。

軽四輪等(三輪以上の軽自動車)

- (注意)重課税率については、電気自動車、燃料電池自動車、天然ガス自動車、メタノール、混合メタノール自動車、ガソリンハイブリッド自動車及び被けん引車を除きます。

- (注意)最初の新規検査年は、自動車検査証に記載されている初度検査年月にて確認できます。

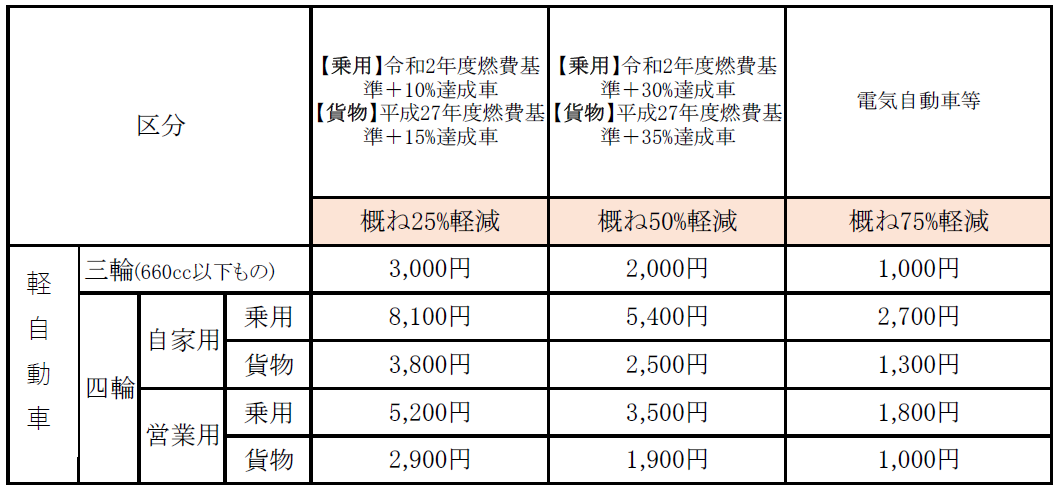

グリーン化特例について

平成31年4月1日から令和3年3月31日までに最初の新規検査をした三輪及び四輪の軽自動車(新規登録車に限る)で、排出ガス及び燃費性能の優れた環境負荷の小さい車両について、税率が軽減(軽課)される特例です。平成31年4月1日から令和2年3月31日までに取得した分は令和2年度分、令和2年4月1日から令和3年3月31日までに取得した分は令和3年度分に限り軽減が適用されます。

グリーン化特例(軽課)適用税率

- (注意)電気自動車等 : 電気自動車、燃料電池自動車及び天然ガス自動車(平成21年排ガス規制NOx10%以上低減又は平成30年排ガス規制適合)とする。

- (注意)ガソリン・ハイブリッド車は、いずれも平成17年排ガス規制75%低減(★★★★:星4つ)又は平成30年排ガス規制50%低減(★★★★:星4つ)達成車に限る。

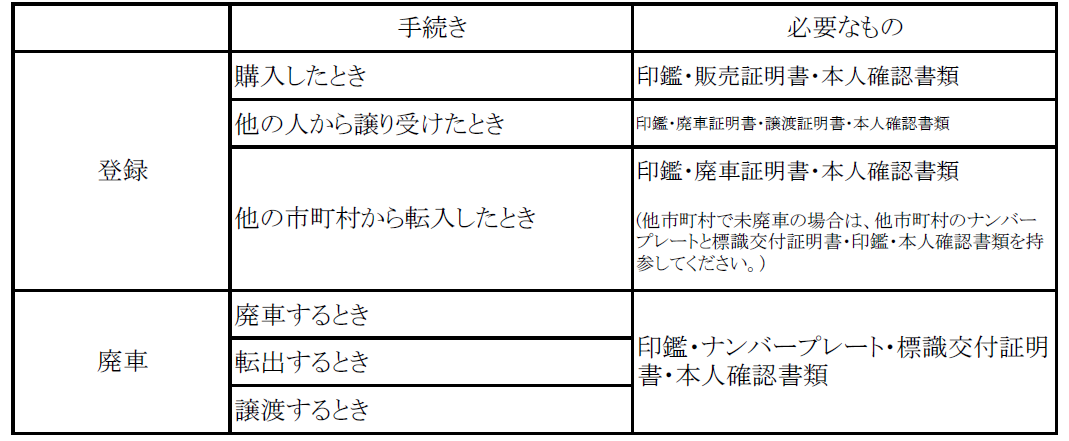

登録・廃車の申告について

原動機付自転車・ミニカー・小型特殊自動車の登録・廃車などに必要な書類は下記のとおりです。

(注意)申告日現在、同世帯員以外のかたが申告される場合には、委任状が必要になります。(業者は除く。)

様式ダウンロード

軽自動車税(種別割)申告(報告)書兼標識交付申請書 (PDFファイル: 130.2KB)

軽自動車税(種別割)廃車申告書兼標識返納書 (PDFファイル: 123.0KB)

盗難・遺失について

警察に盗難届あるいは遺失届を出してから、その受理番号を控えて税務課にお問い合わせください。

減免申請について

以下に該当する軽自動車等は軽自動車税(種別割)の減免を受けることができます。

減免に該当する詳細な事由や申請に必要な書類に関しては税務課までお問い合わせください。

また、申請期限は5月31日(土日祝日の場合は、その翌営業日)までとなっており、期限以降の申請はできませんのでご注意ください。

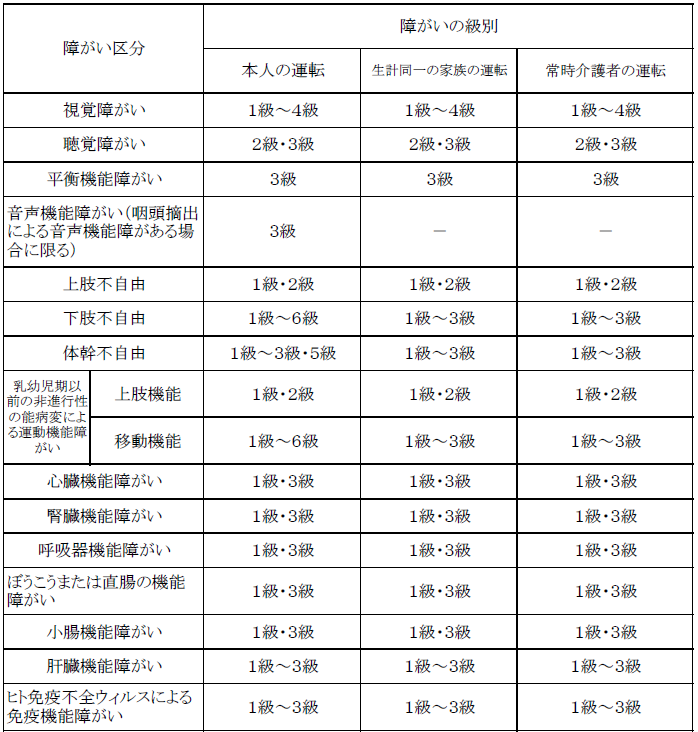

- 障がい者本人が所有する軽自動車(知的障がい者、精神障がい者または18歳未満の身体障がい者等の通院、通所などのために使用するものであれば、生計を一にする者が所有者であっても対象となります。)

- (注意)障がい区分と等級による減免の範囲については、下記の表(表1)をご確認ください。

- (注意)減免は普通自動車を含めて1台に限ります。普通自動車の減免は自動車税事務所(0743-51-0081)へお問い合わせください。

表1

- (注意)2つ以上の部位に障がいがある場合は、いずれかの部位の障がいが「減免できる範囲」の等級別に該当していることが必要です。

- (注意)同一の部位に重複して障がいがある場合は、手帳交付先の障害福祉課でその部位の合計した等級を確認してください。

知的障がい者のかたの障がいの区分

精神障がい者のかたの障がいの区分

戦傷病者のかたの障がいの区分

- 社会福祉法人等の非営利に活動する法人が、その事業の用に供する軽自動車

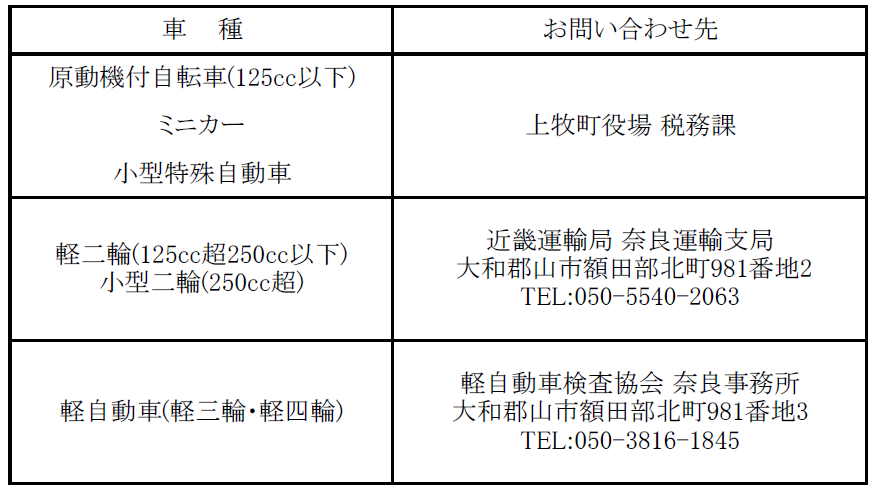

お問い合わせ先

登録・廃車・譲渡(名義変更)

この記事に関するお問い合わせ先

税務課

〒639-0293 奈良県北葛城郡上牧町大字上牧3350番地

電話番号:0745-76-2509

ファックス:0745-77-6671

メールフォームによるお問い合わせ

更新日:2026年01月06日

公開日:2022年03月05日